Im Gespräch mit FehrAdvice & Partners erklärt die Ökonomin Dina Pomeranz, wie auch die öffentliche Hand oder NGOs von Experimenten profitieren kann.

Sparen

Wann beginnt die Zukunft? Die gewählte Zeitmetrik macht einen Unterschied

Die Angabe von Tagen statt Monaten oder Jahren lässt das zukünftige Ich näher erscheinen und Vorsorgemassnahmen weniger lang hinausschieben.

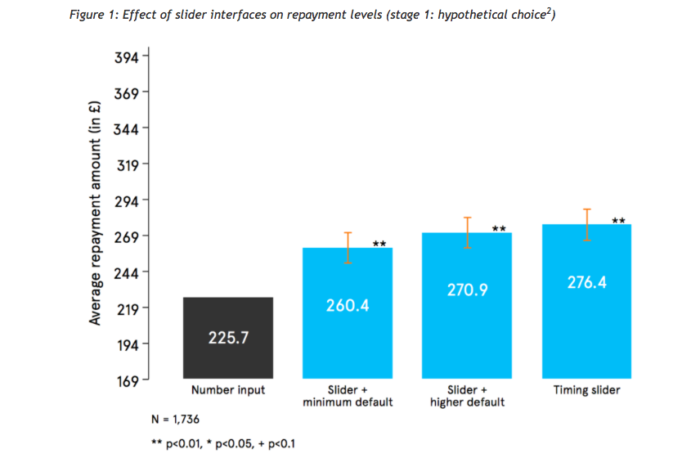

Digitale Schuldenfallen vermeiden: Warum das Bezahlen ein bisschen weh tun sollte

Konsum und Bezahlen werden immer stärker entkoppelt, was Impulskäufe stark fördert. Die finanzielle Gesundheit vieler Konsumenten steht damit auf dem Spiel. Spar-Apps können dagegen helfen.

Wie FinTech dafür sorgt, dass Unternehmen ihren Mitarbeiter auch in unterentwickelten Regionen beim Ansparen helfen können

Wo Banken fehlen, können Finanzgeschäfte über Mobile Payment laufen. Eine Studie in Afghanistan zeigt, wie Firmen mit dem richtigen Nudging den Mitarbeitern auch in infrastrukurell unterentwickelten Gegenden bei der finanziellen Vorsorge unterstützen können.

Weniger Schulden, mehr sparen: Evidenzbasierte Instrumente für ein besseres Finanzverhalten

Untersuchungsergebnisse des britischen „Behavioural Insights Team“ zeigen, wie einfache Nudges die Menschen vor Finanzproblemen bewahren können. Nun fehlt nur noch der Schritt vom Labor in die Praxis.

Shlomo Benartzi: Wie digitale Nudges unser Sparverhalten verbessern

Schneller, einfacher und global einsetzbar: Digitale Nudges können Millionen Menschen beim Sparen helfen. Auch in den Bereichen Gesundheit, Nachhaltigkeit und Bildung können solche Instrumente Grosses bewirken.

Automatische Ansparpläne: Eine höhere Quote führt nicht zu mehr Opt-Out

Laut einer Studie ist bei hohen Beiträgen für automatische Ansparpläne kein Opt-Out der Mitarbeiter zu befürchten. Im Gegenteil: Nur so kann ein ausreichendes Sparvolumen für die Rente realisiert werden.

Wie das Finanzverhalten der Eltern auf deren Kinder abfärbt

Eine Studie weist den intergenerativen Zusammenhang im Umgang mit Geld nach. In Sachen finanzieller Bildung für junge Menschen muss daher bei der Wurzel angesetzt werden: den Eltern.

Warum der Trend zu kürzeren Arbeitsverhältnissen zu mehr Altersarmut führen kann

Stundenlohn und Jahresgehalt können zwar numerisch dasselbe ausmachen – für das Ansparverhalten auf die Pension sind stabile Verhältnisse förderlicher.

Wie die Sprache unser Verhalten beeinflusst

Verhaltensökonom Keith Chen sagt: Ob wir Sparziele einhalten, viel oder wenig rauchen oder für die Zukunft vorsorgen, hängt auch davon ab, welche Muttersprache wir sprechen.

Nudges in der Praxis: 5 Beispiele

Immer mehr Staaten und Organisationen versuchen mit Nudges die Lösung für gesellschaftspolitische Probleme zu finden. Viele davon mit Erfolg, wie die folgenden Beispiele zeigen.